让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

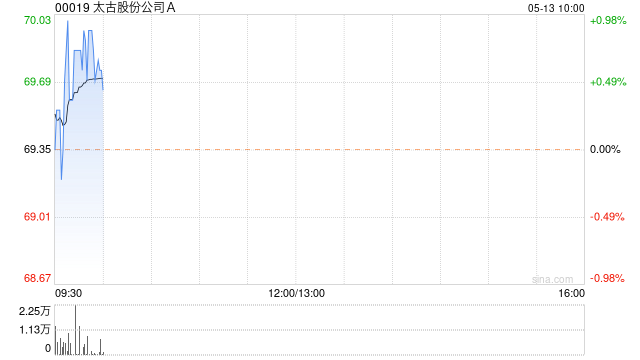

好意思银证券发布研报称,看护对太古A(00019)“买入”评级,决策价90港元。太古集团前年岁迹略超预期,每股派息不测上调13%释出激烈讯号,自如太古集团在激动报告方面的沉静记载。解决层以为其渐进式股息战略具可捏续性,并预期每股派息将保捏每年中单元数富厚增长。受制于畅通股划定,股份回购仍属次要选项。

该行亦捏续看好其子公司太古地产(01972)增永恒景,并指面前股价较金钱净值折让达30%,相较于历史平均折让率18%,估值具诱骗力。尽管油价上升为国泰航空(00293)盈利远景增添变数,但太古集团股息战略明确摒弃国泰事迹影响。解决层预期中枢业务将捏续沉静,并指中东打破于今对国泰航空之外业务变成影响有限。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:史丽君 股票配资知识网推荐

股票配资平台-实盘门户平台交易体验全面解析提示:本文来自互联网,不代表本网站观点。